Al colateralizar una línea de deuda, el tamaño no es lo único que importa. Uno debe ser extremadamente consciente de los activos particulares que se están poniendo como colateral y cómo interactúan entre sí y con las restricciones contractuales.

Digamos, por ejemplo, que eres una empresa de préstamos que necesita financiación. Entonces procedes y logras asegurar una facilidad de deuda estructurada con un gran fondo. Definitivamente van a requerir que el colateral siga ciertas pautas, y incluso en el ámbito del colateral elegible, hay capas de consideraciones que determinan su valor para el fondo.

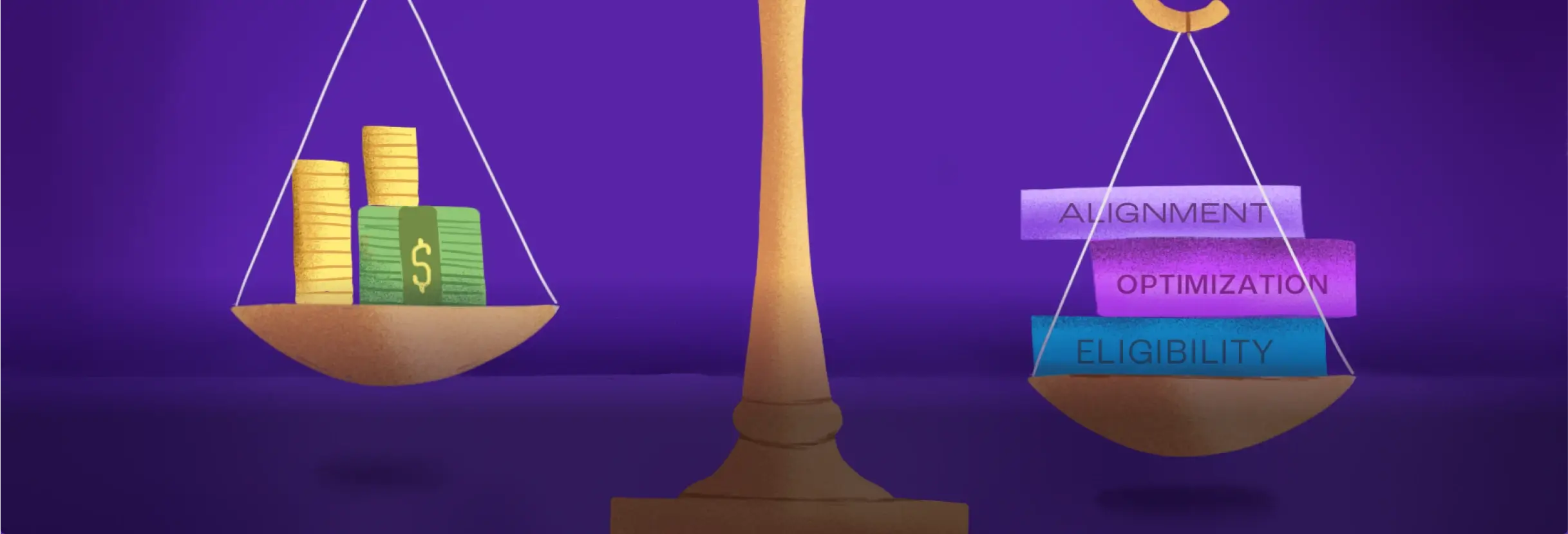

Así que primero, trata de asegurarte de que los criterios de elegibilidad se alineen tanto como sea posible con tu motor de originación. De esta manera, te asegurarás de que la mayoría de los préstamos serían elegibles en caso de que necesites efectivo del fondo. Por supuesto, aún puedes originar algunos préstamos no elegibles para adoptar un enfoque más agresivo por tu cuenta, lo cual está bien hasta cierto punto, solo ten en cuenta que tendrás que mantener ese riesgo para ti.

Ahora, los fondos a veces se dan cuenta de que necesitan cambiar esos criterios de elegibilidad preestablecidos para adaptar mejor su exposición al riesgo, y como tal, a menudo pueden proponer enmiendas a los acuerdos crediticios. En este tipo de situación, te instamos a analizar primero las consecuencias inmediatas de tales enmiendas antes de firmar los cambios. Hemos sido testigos de primera mano cómo los prestatarios de repente ven su balance de colateral elegible significativamente reducido después de una enmienda, poniendo su línea de crédito en riesgo de incumplimiento, y disminuyendo su capacidad de pedir efectivo por algún tiempo.

Y lo que es más, las enmiendas no son unidimensionales, probablemente también están cambiando el monto de compromiso y las tasas de adelanto (probablemente incluso a tu beneficio) así que no te dejes cegar por los cambios positivos, ponlos todos en la balanza y ve si tienen sentido. Por ejemplo, un aumento considerable en la tasa de adelanto puede no ser suficiente para contrarrestar criterios de elegibilidad más restrictivos o límites de concentración.

Dicho esto, lo mismo aplica para ser cuidadoso con los límites de concentración a los que estás de acuerdo. Trata de acordar reglas que se ajusten a tu modelo de préstamos específico, y la forma en que operas. Si, por ejemplo, operas únicamente en México y Colombia, no aceptes un límite de concentración que establezca que ningún país individual puede concentrar más del 50% de la cartera.

O en otros casos, el problema radica en el hecho de que los límites de concentración no han sido probados en el colateral aplicable para ver cuánta concentración excesiva hipotética habría. Podrías tener un balance elegible considerable, pero si el exceso se está comiendo una gran parte de él, entonces la asignación habría sido en vano.

También, para facilitar tu operación, mantente alejado de límites y operaciones sofisticadas. El límite de concentración podría ser apropiado en lo que está tratando de lograr, pero trata de minimizar restricciones complejas de calcular, como promedios ponderados o rankings dinámicos/recursivos. Hemos visto en algunos casos que el álgebra misma no es suficiente para optimizar el valor del colateral. Afortunadamente, en Vaas hemos desarrollado modelos de optimización que soportan cualquier número de escenarios, pero aún recomendamos priorizar la simplicidad.

Finalmente, tanto para los criterios de elegibilidad como para los límites de concentración, sugerimos analizar qué tan cerca estarías de violarlos. En un escenario donde los préstamos con más de 30 días de vencimiento son inelegibles, no tener ninguno de esos en la cartera es genial, pero no tener ninguno en la proximidad es aún mejor. Sí, podrías tener una tonelada de préstamos que son elegibles hoy, pero si esos están 27 días vencidos y en tres días la mayoría de esos permanecen sin pagar, vas a estar en muchos problemas. Entonces, ¿no habría sido mejor negociar desde el principio 40/45 días en lugar de 30? Siempre deberías mirar más allá del estado actual de los asuntos: distribuciones, promedios, medianas, desviaciones estándar, tasa de conversión de inelegibilidad, etc.

En Vaas, estamos aquí para ayudarte a resolver todo este tipo de cosas y más.